中汽协数据显示,2022年5月,微卡销量2.86万辆,同比下降50%; 2021年1月至5月,微卡累计销量20.18万辆,同比下降16%。那么2022年5月及前5个月微卡市场有哪些特点呢?下面就简单分析一下吧!

特点一:销量和同比均创近年同期新低

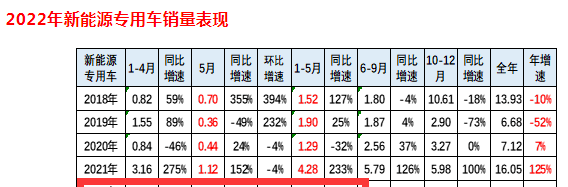

表1,根据中汽协数据,近五年5月、1-5月微型货车销量及同比统计:

在近五年5月份和1-5月微卡销量中可以看到:

1。 2022年5月销量为28,600辆,为近五年来最低。这也是近五年来唯一一个月销量低于3万辆的月份。同比下降50%,几乎“腰斩”。 ,降幅也是近五年来同期最大;

同比增幅为同期最大,刷新近年同期记录,表明今年3月微卡市场与近年同期相比依然良好;

2。 2022年1月至5月累计销量为20.18万辆,也是近五年同期最低水平。累计同比下降16%,降幅也是近五年来同期最大。

总之,无论是今年5月还是1-5月,微卡销量都是近年来同期最低的。这是今年5月和1-5月微卡市场最明显的特征。

今年5月及前5个月微卡市场为何创出近年来同期新低?据研究分析,主要原因有:

一是受疫情影响,需求减少。

受疫情影响,当前经济下行趋势加剧。个体商户和批发市场经济的发展活力受到严重打击,微卡需求大幅萎缩。

其次,刺激微卡需求增长的政策红利已经过去。

目前几乎没有任何激励措施来刺激客户购买微卡。比如,环保升级带来的政策红利已经用完,不再可用。再比如,以前的“地摊经济”、“小店经济”已经过去了。也就是说,当前刺激微卡需求增长的政策红利已经过去,微卡需求缺乏动能。

第三,相关竞品价格下降,蚕食了部分微卡市场空间。

比如一些大型MPV、轻卡的价格下降,对目前的微卡市场造成了一定的影响。

专题二、5月,上汽通用五菱占据市场主导地位,东风、长安分列第二、第三位;

参与销售的11家车企中,销量较去年同期增加3家、减少8家

表2,根据中汽协及公开数据,2022年5月微卡企业销量及同比对比如下:

从上表可以看出,2022年5月参与销售的微卡公司有11家,具体特点是:

1。上汽通用五菱是唯一一家销量突破万辆(11,700辆)

级品牌销量是第二名的1.5倍,同比下降62%,表现逊于市场,占比超过40%(41.03%)。

2。东风汽车销量7698辆,同比下降36%,跑赢大盘,占比26.94%,排名第二;

3。重庆长安汽车销量4425辆,同比下降30%,跑赢大盘,占比15.49%,排名第三;

4。山东凯马汽车销量2760辆,同比下降34%,跑赢大盘,占比5.54%,排名第四;

5。奇瑞汽车销量1337辆,同比下降49%,与市场几乎持平,占比4.69%,排名第五;

6。唐骏欧菱销量486辆,同比下降44%,跑赢市场,占比1.70%,排名第六;

7、7号至11号销量均在100台以下,占比不足0.3%。

今年5月,参与销售的11家微型卡车企业中,销量同比增长3家,同比下降8家。可见,大部分企业销售业绩不佳。

特点三:1-5月,上汽通用五菱累计销量占据榜首,长安、东风分列第二、第三; 11家车企份额同比增长6家、下降5家,其中长安份额增幅最大

表3,根据中汽协数据,2022年1月至5月微卡企业销量及同比对比如下:

上表可见:

(1)2022年1月至5月11家微卡企业销量及同比特征呈现以下特点:

1。上汽通用五菱一骑绝尘位居榜首,是唯一销量突破10万辆的品牌(132,886辆)。是第二名销量的4.25倍,同比下降26%,份额跑输市场。接近 50%(48.68%)。

2。重庆长安销量4.01万辆,同比增长28%。是行业内增幅最大的车企。跑赢大盘,表现最好,占比19.85%,排名第二;

3。东风汽车销量33600辆,同比下降11%,跑赢大盘,占比16.63%,排名第三;

4。山东凯马汽车销量1.8万辆,同比增长1%,跑赢大盘,占比8.92%,排名第四;

5。奇瑞汽车销量8873辆,同比下降39%,表现逊于市场,占比4.40%,排名第五;

6。唐骏欧菱销量2,249辆,同比下降62%。是行业跌幅最大的车企。跑输大盘,占比1.11%,排名第六;

7、7号至11号销量均在500台以下,占比不足0.3%。

(2)纵观1-5月11家车企市场份额同比增减情况:

11家车企份额同比增长6%,下降5%。其中,同比增幅最大的是长安汽车(增长4.16个百分点),份额下降最多的是上汽通用五菱(-6.23%)。可以看出,微卡龙头企业之间的市场竞争十分激烈,份额逐年“有增无减”。

特点四:纯电动微卡同比暴涨近5倍,成为微卡市场最大亮点

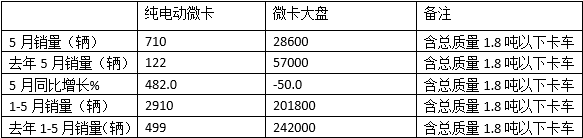

中国汽车流通协会数据显示,今年5月新能源专用车实际销售1.82万辆,1-5月销售7.66万辆(截图2);其中纯电动微型货车(总质量1.8吨以下货车,下同)5月份销量占新能源专用车销量比重为3.9%,纯电动微型货车销量占新能源专用车销量比重为3.8% 1月至5月的特种车辆(截图3)。

也就是说,今年5月纯电动微卡销量710辆,比去年5月的122辆增长近5倍(482%),远超微卡-50%的增幅-今年5月卡车市场;今年1-5月纯电动微卡累计销量2910辆,同比增长近5倍(483%)(去年1-5月纯电动微卡累计销量499辆),今年1-5月表现远超微卡。卡市场增长了-16%(表4)。

表4、2022年5月及1-5月纯电动微卡销量及与微卡市场同比对比(数据来源:中国汽车流通协会、中汽协)

从上表可以看出,无论是5月份还是今年1-5月,纯电动微卡销量同比增长近5倍,且增幅远大于增速今年5月和1-5月微卡市场增速。 ,成为当前暗淡的微卡市场的最大亮点。

据研究分析,主要是因为蓝牌轻卡新规实施后,纯电动微卡在运输轻卡等城市配送场景中,成本优势大于纯电动轻卡。抛物线物体,因此它蚕食了部分纯电动轻卡市场。此外,过去纯电动微卡的销售基数较小,导致目前纯电动微卡的销量同比猛增。

特点五:前5个月微卡市场流量参差不齐,广东、江苏、山东位列前三

表5,根据各地发牌信息统计,2022年前5个月微卡区域份额统计:

从上表可以看出,人口多、电子商务发达的经济大省是目前微卡销售的主要地区。 2022年前5个月微卡区域流量中,广东、江苏、山东位列前三;前10名重点区域累计市场份额接近80%(78.6%),市场集中度同比提升1.2个百分点。