中汽协数据显示,2022年8月,轻卡销量12.75万辆(开票数据,含皮卡),同比增长5.12%,环比下降1.92% 。这是今年第二个月销量同比正增长(其中一次是今年2月份);

2022年1月至7月,轻卡累计销量110.68万辆(开票数据,含皮卡),同比下降24.5%,降幅较1月27.3%收窄2.8个百分点到了7月份,趋势就很明显了。

根据码头发牌数据,2022年8月轻卡码头实际销量12万辆(不含皮卡及出口),同比增长21%(2022年轻卡码头实际销量9.92万辆)去年八月); 2022年1-8月轻卡终端市场累计实际销量53.5万辆(不含皮卡及出口),同比下降35.7%(去年1-8月实际销量83.82万辆)。

那么2022年8月和1-8月轻卡市场销量主要有哪些特点呢?

1。 8月同比表现与中重卡市场持平,但跑输卡车市场

表1,根据中汽协数据(发票数据,含皮卡),2022年8月各细分市场卡车销量及同比:

上表显示,2022年8月,轻卡销量12.75万辆,同比增长5.12%。这是今年第二个月同比增长转正(第一个月是2月份),增速高于重型卡车市场(-10.33%)和中型卡车市场(-14.56%)落后卡车市场6.34%的增速近1.22个百分点。

从市场份额来看,今年8月份轻卡市场占卡车市场的56.9%,领跑卡车市场。

也就是说,今年8月份的轻卡市场表现好于中重卡市场,但表现却逊于卡车市场。

二。 1-8月轻卡好于中重卡,跑赢卡车市场

表2,根据中国汽车工业协会数据(发票数据,含皮卡),2022年1-8月各细分市场卡车销量及同比对比:

上表显示,今年1-8月轻卡累计销量110.68万辆,同比下降24.58%。降幅较重卡前8个月59.9%的降幅收窄35.32个百分点,较中型卡车前7个月44.71%的降幅收窄44.71%。降幅也较小20.13个百分点,好于中重卡市场;跑赢卡车市场1-8月-36.9%的增速近12.32个百分点。据分析,主要原因有:

第一,今年疫情对城市配送市场轻卡的影响小于中长途运输中的中重卡市场;

其次,轻卡主要在城市地区运营,国家法规对城市车辆的要求较高。换句话说,轻型卡车比中型和重型卡车需要更频繁地更换。

第三,今年3月至8月的前8个月是蓝标新规实施的“过渡期”。为了消化大量非法库存的蓝标轻卡,各厂家推出了各种降价促销手段。这在一定程度上推升了今年1-8月轻卡销量。

3月、8月,福田汽车夺得冠军;前10名同比增加4家、减少6家,上汽大通增幅最大

表3,根据中汽协数据(含皮卡、发票数据),2022年8月及1-8月轻卡累计销量前10名:

上表显示:

——福田汽车销量26,050辆,同比增长7.55%,跑赢大盘。也是唯一一家销量超过2万辆的车企,占比20.43%,夺得冠军;

---长城汽车销量15566辆,同比增长41.25%,跑赢大盘,占比12.21%,排名第二;

---江淮汽车销量11,267辆,同比增长33.7%,跑赢市场,占比8.84%,排名第三;

---东风汽车销量10977辆,同比下降32.61%,跑输大盘,占比8.61%,排名第四;

---上汽大通销量10,247辆,同比增长52.64%。是行业增长最快的车企,占比8.04%,排名第五;

---剩余6号---第1号的销量10不足1万台,占比不足8%。

---TOP10同比增长4家,减少6家,其中上汽大通同比增幅最大(52.64%)。

4月,1-8月累计销量,福田汽车排名第一,长城、东风分列第二、第三;累计销量前十名较去年同期增长9家,上汽大通是唯一同比正增长的企业;前10名的市场份额较去年同期增长5%。减少,重庆长安份额增加最多

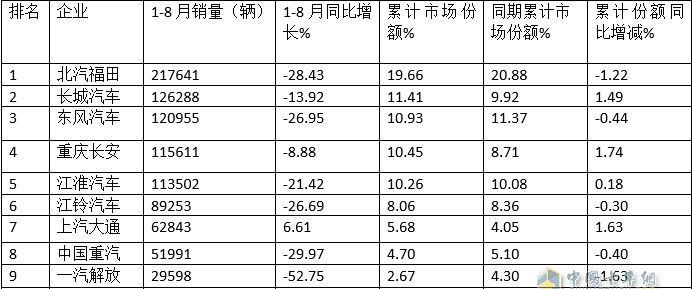

表4、2022年1-8月轻卡销量前10名同比销量、市场份额及同比增减(数据来源:中国汽车工业协会)

上表显示:

1。 1-8月累计销售特征:

——福田汽车销量近217,641辆,同比下降28.43%,跑输轻卡市场。是轻卡行业唯一一家销量超过20万辆的车企,霸占榜单。

---长城汽车(以皮卡为主)排名第二,累计销量126,288辆,同比下降13.92%,跑赢轻卡市场;

---东风汽车排名第三,累计销量120,955辆,同比下降26.95%,跑输轻卡市场;

---重庆长安汽车排名第四,累计销量115,611辆,同比下降8.88%,跑赢轻卡市场;

---江淮汽车累计销量113,502辆,排名第五,同比下降26.69%,跑输轻卡市场;

---没有。 6---没有。累计销量不足10万辆的车企有10家。

---1-8月,前10名同比增加1人,下降9人。上汽大通是唯一一家同比正增长的车企;

1-8月累计市场份额同比增减特征:

2022年1-8月,TOP10市场份额同比增长5%(长城、长安、江淮、大通、江西五十铃),下降5%(福田、东风、江铃、重汽) 、解放)。其中,同比增幅最大的是长安汽车销量同比增长1.74个百分点。降幅最大的是一汽解放销量,下降1.63个百分点。

总之,福田汽车夺得累计销量冠军;前10名汽车累计销量同比增长1辆、下降9辆,上汽大通唯一正增长;累计市场份额同比增长5%、下降5%,其中长安汽车份额增幅最大。

五:按功能和用途分,围栏型型号领先,环卫型型号领先

根据码头登记数据,2022年1-8月轻卡码头实际销量53.5万辆,同比下降35.7%。按功能和用途分,侧板式轻卡销量占比32.8%,排名第一;其次是箱式轻卡,占销量的30.9%,然后是仓储式轻卡,占销量的12.8%。

表5,基于终端许可数据,按产品功能及用途划分,2022年1-8月轻卡终端市场销量、同比及占比统计:

上图显示,按照产品功能和用途,今年1-8月各轻卡车型销量呈现以下特点:

?拥有最适合的应用场景,同比下降主要是受疫情和蓝标新规影响。——厢式轻卡销量165,316辆,占比30.9%。销量排名第二的细分车型,同比下降35.8%。

主要是因为厢式轻卡主要应用于城市配送运输市场。它们适合很多应用场景,而且价格也不高。下降幅度较大的原因主要是受到蓝牌轻卡新规的影响,使得原本轻卡车型的城市配送运输市场份额被部分微型货车所取代,加上疫情的影响。

---仓栅型轻卡销量68481辆,占比12.8%,同比下降40.2%。是销量第三大、同比降幅第二大的细分车型。由于蓝牌轻卡新规,只要蓝牌仓储式货车货厢高度超过1.5米,就需要安装隔断。但是这样的货舱肯定会对货物的装卸造成一定的影响,所以这对仓库是有一定的影响的。轻卡销量可能会受到一定影响。另外,疫情影响导致市场需求萎缩,因此同比下降幅度较大。

---自卸轻卡销量48152辆,占比9.0%,排名第三,销量同比下降47.5%,成为同比降幅最大的细分市场。轻型自卸车降幅最大主要有以下几个原因:

首先,蓝牌轻卡新规对蓝牌自卸车有特殊规定:自卸车后轮必须采用单轮胎结构,车辆总长不得超过5000mm。这一规定必然会大大降低蓝牌自卸车的装载能力;并规定仓储式、平板式轻卡不得使用自卸汽车底盘。正是这些新规的限制,再加上疫情的影响,才导致了今年1-8月疫情的影响。轻型自卸车的市场需求影响最大。

——轻型冷藏车销量28,355辆,同比下降15.6%,成为降幅最小的第五大细分市场。这主要得益于国家近期出台多项政策支持和鼓励冷链物流运输市场发展。同时,疫情的爆发增加了居民对冷冻食品的需求,导致轻型冷藏车销量同比降幅最小。

---环卫轻卡销量18725万辆。属于轻型专用车类别。销量同比增长13.5%。是唯一同比正增长的细分车型,占比3.5%,排名最小,主要得益于轻型车。专用环卫车需求迫切,一般由地方政府采购。当地政府出钱,不存在购买力问题。