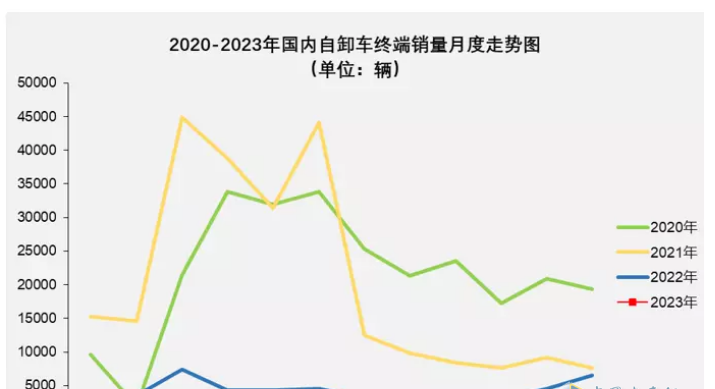

终端数据显示,2023年1月,国内重型工程自卸车销量2805辆(不含出口数据,下同),环比下降57%,同比下降24%。这已经是去年1月以来重型自卸车保有量最高的一次。本月卸货车市场已出现“十三连跌”。

特别值得一提的是,2023年1月重型新能源自卸车销量为446辆,同比下降47%,但其在1月份重型自卸车市场的比重高达15.9%,远大于今年1月份新能源重卡的增幅。占据重卡市场5.1%的权重,说明重型自卸车的电动化程度目前远快于重卡市场。

那么,2023年1月重型自卸车终端市场销售有哪些特点呢?

专题一、销量再创新低,自去年1月以来首次“同比13连跌”

终端发牌数据显示,2023年1月重型自卸车实际销量2805辆,创去年至今13个月以来新低。销量同比出现“十三连跌”。可见,今年1月份重型自卸车市场处于冰点。

据研究分析,大致原因如下:

首先,今年1月份的春节假期推迟了重型自卸车的销售和注册时间。

今年的春节7天假期都在1月份。今年1月比去年1月减少了6个工作日,导致车企重型自卸车的销售和上牌时间推迟。

其次,由于前期多地疫情影响,很多企业没有取得好的业绩,终端需求大幅下降。

三是受经济下行影响。

2023年1月,我国主要经济指标增速同比大幅回落。作为国民经济的“晴雨表”和“温度计”,今年1月份重型自卸车增速自然也会随之跟进。

四是受基建投资复苏缓慢影响。

今年1月份,基础设施投资恢复相对缓慢,房地产等行业投资增速放缓。一方面,虽然新发国债规模不断扩大,但由于同期到期数量已接近巨额,国债对基础设施投资的贡献有所减弱。另一方面,当前财政支出主要集中在民生等领域,对基础设施的支持不多。从目前情况来看,政府对新基建的投资热情也有所放缓,后续基建投资可能仍不温不火。此外,今年1月份房地产投资增速也明显放缓,而基础设施投资、工程和房地产行业是自卸车的主要目标市场。基建项目和房地产投资增速放缓,当然直接影响了今年1月份自卸车市场的销量。

第五是由于国五二手自卸车价格的影响。

由于去年7月1日全面转国六,大量的市场需求被透支。据调查,经销商目前有国六二手重型自卸车库存。这些二手自卸车的价格远低于国六,从而冲击了目前国六新车市场。

特点二:销量同比跑赢重卡市场

根据终端发牌数据,2023年1月重型自卸车同比增速与重卡市场对比:

上表显示,2023年1月重型自卸车销量同比下降24%,跑赢1月重卡市场-33.3%的增速近9.3个百分点。分析认为,主要是因为前期疫情和经济低迷对重卡市场的影响小于对重卡市场的影响。

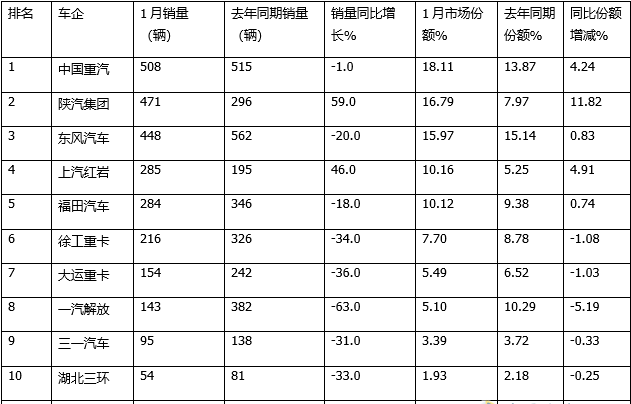

特色三:中国重汽夺冠,陕汽、东风分列第二、第三; TOP10同比增加2位、减少8位,陕汽增幅领先;市场份额同比增加5%减少5%,陕汽增加份额最多; TOP10垄断程度较去年同期显着提升

表3,根据终端数据,2023年1月前10名重型自卸车企业销量及同比、市场占有率及同比份额增减:

从上表可以看出,2023年1月自卸车销量前10名中:

1。中国重汽销量508辆,同比下降1%,排名第一;市场份额18.11%,份额同比提升4.24个百分点,表现不俗;

2。陕汽集团销量471辆,排名第二,同比增长59%,行业领先;市场份额为16.79%,同比增长11.82个百分点,是份额同比增幅最大的车企。引人注目;

3。东风汽车销量448辆,排名第三,同比下降20%;市场占有率15.097%,同比提升0.83个百分点,表现尚可;

4。上汽红岩销量285辆,排名第四,同比增长46%,位居行业第二;市场份额为10.16%,同比提升4.92个百分点,市场份额同比增幅第二。车企,表现更好;

5。福田汽车销量284辆,排名第五,同比下降18%;市场份额为10.12%,份额同比提升0.74个百分点。

6。徐工重卡销量216辆,排名第六,同比下降34%,市场份额为7.70%,同比下降1.08个百分点;

7。其他车企销量均不足200辆。

总体来看,2023年1月,中国重汽夺得重型自卸车销量冠军。前10名销量同比增加2家、减少8家。陕汽集团领涨;前10名市场份额同比增加5家,减少5家。其中,陕汽集团份额增幅最大。解放股份跌幅最大; TOP10累计份额为94.76%,同比提升14.66个百分点,垄断程度明显强化。

特点四:柴油占主导地位,天然气引领市场

表4,根据码头许可数据,按动力燃料类型、销量、同比及2023年1月重型自卸车各细分市场占比划分:

从上表可以看出,2023年1月各类动力重型自卸车销量中:

--柴油销量2319台,同比下降18.5%,占比82.67%,占据绝对主导地位;

---纯电动销量439台,同比下降47.2%,占比15.65%,排名第二;

---天然气销量40台,同比增长42.9%,增幅领跑,占比1.43%,排名第三;

---混合动力和燃料电池销量很小(都是个位数,分别是5和2)

总之,2023年1月各动力重型自卸车市场中,柴油占多数,天然气领衔。

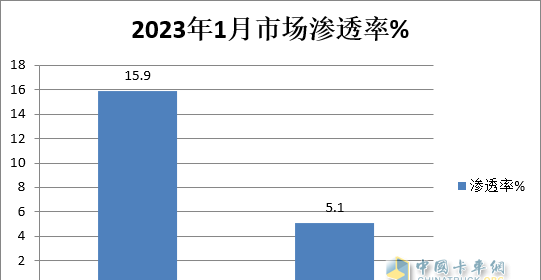

特点五:新能源自卸车渗透率达到15.9%,比新能源重卡市场渗透率高出10.8个百分点

根据终端发牌数据,2023年1月,新能源重型自卸车销量446辆,占1月重型自卸车市场的15.9%;而1月份新能源重卡销量为1439辆,占1月份重卡市场的15.9%,市场权重为5.1%。也就是说,今年1月份新能源重型自卸车市场渗透率为15.9%,比1月份新能源重卡渗透率5.1%提升了10.8个百分点。也就是说,今年1月份重型自卸车的电动化进程要快于重卡市场的电动化进程。

2023年才刚刚开始。随着疫情消散、经济逐步复苏,相信后期重卡市场或将结束“持续下滑”,实现逐步复苏。

详情请继续关注中国卡车网!