终端发牌数据显示,2022年上半年新能源重卡累计销量10120辆,同比增长491%,其中换电重卡累计销量4,887辆,2021年上半年换电重卡累计销量308辆,见截图1)猛增14.87倍,领跑新能源重卡市场;今年上半年,它还占据新能源重卡最大份额(48.29%),领跑新能源重卡市场。因此,我们完全有理由相信,换电重卡是今年上半年新能源重卡快速增长的最大推动力。

现在我们简单总结分析一下今年上半年换电重卡市场的特点。

1:引领市场,成为新能源重卡激增的第一贡献者

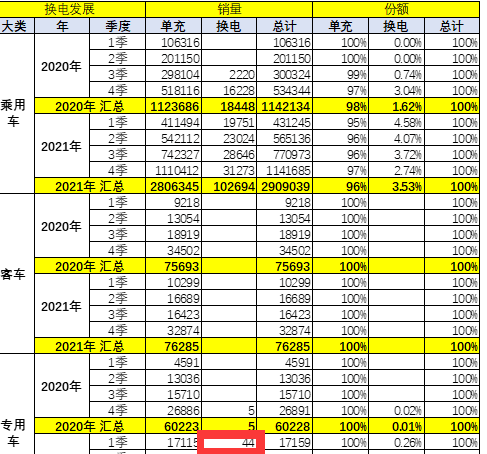

表1,根据终端上牌数据,按补电方式和技术路线划分,2022年上半年新能源重卡各细分市场销量及同比及占比统计:

上图显示,根据能量补充方式和技术路线,2022年上半年新能源重卡销量结构中,换电重卡累计销量为4887辆,同比-同比猛增近14.87倍,领跑新能源重卡细分市场;市场占有率48.29%,是新能源重卡中最大的细分车型;也就是说,换电重卡领跑新能源重卡市场,成为今年上半年新能源重卡激增的第三个推手。一个英雄”。据分析,主要受益于以下几个方面:

一是双碳战略推进,各地利好政策推动。

其次,换电重卡优势凸显,受到客户青睐。

1。可以给客户带来便利,提高运营效率。

由于更换重卡可以缩短充电时间,不仅给客户带来了方便,也提高了运营效率,为客户腾出了更多赚钱的时间;

2。可以帮助客户减轻初次购车的成本压力。

由于换电重卡可以实现“车电分离”的商业模式,客户只需购买整车,无需购买电池(电池由“电池银行”持有,可以由客户租赁),从而减少客户的初次购买。车辆成本压力;

3。可以帮助客户解决固定场景下的续航焦虑问题;

2:换电牵引车引领市场,成为带动换电重卡激增的主力车型

表2、2022年上半年各类换电重卡车型按功能用途、销量及占比统计(数据来源:码头牌照信息及有轨电车资源)

从上图可以看出,2022年上半年各类型重卡车型销量:

?个百分点,是占比增幅最大的细分车型,因此它不仅成为了换电重卡的绝对主力车型,也是第一季度换电重卡激增的最大推动力。今年一半;---换电自卸车销量1121辆,同比增长689.4%,占比22.94%,排名第二,成为换电重卡第二主力车型;

---换电搅拌车销量133辆,净增,占比2.72%,占比最小。

换电牵引车之所以成为带动换电重卡激增的主力和旗舰车型,据分析,主要是因为新能源牵引车承担了大部分的物流运输功能。具体来说,在港口、钢厂、矿山等短期物流运输中最为流行和使用。与充电式纯电动拖拉机相比,换电拖拉机具有运输效率高、初期投资成本低的优势,因此受到终端客户的青睐。青睐。

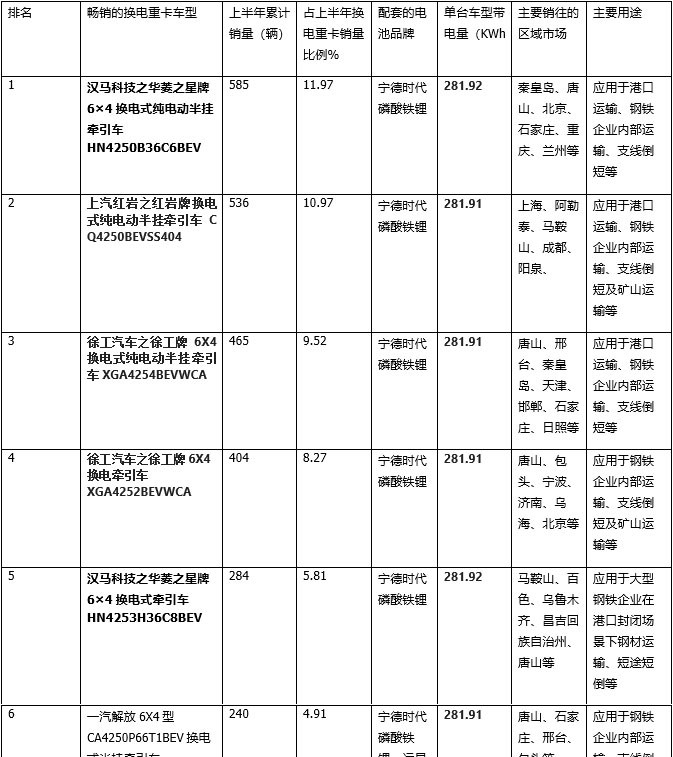

三、汉马、红岩、徐工换电拖拉机位列畅销车型前三

从截图2可以看出,2022年上半年新能源重卡销量前8名车型中(仅统计换电重卡累计销量超过200辆的车型),换电重卡重卡车型占6款,均为换电牵引车,其具体销量、占比及主要销售区域统计如下:

表3、2022年上半年换电重卡销量前六名车型(仅统计累计销量超过200辆的车型,数据来源:公开信息及终端登记)

从上表可以看出,2022年上半年最畅销的6款换电车型中:

----汉马科技华菱之星牌6×4可换电纯电动半挂牵引车HN4250B36C6BEV、上汽红岩6×4可换电纯电动半挂牵引车CQ4250BEVSS404、徐工重卡徐工6X4可换电纯电动半挂牵引车XGA4254BEVWCA跻身畅销车型前三,销量分别为585辆、536辆和465辆,占第一届换电重卡总销量的11.97%、10.97%和10.97%分别是半年。 9.52%;这三款车型均配备了安全性能较高的磷酸铁锂电池。自行车电量为281.92或281.91kWh,均由宁德时代生产;客户采购的主要目的基本是港口运输。以及钢铁企业内部短期运输、矿山运输等场景。

---销量前六名的车型均为换电牵引车,这进一步证明牵引车是换电重卡的主要载体和主力车型。

---销量前六名车型共售出2514台,占全国一半以上。

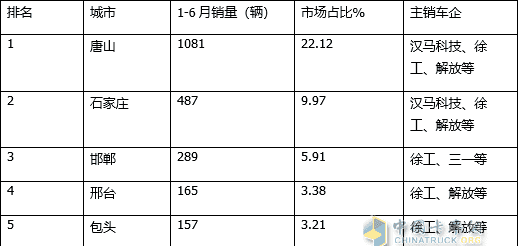

4。区域流量不均;唐山占比超20%,一家企业独领风骚

表4,根据终端许可数据,统计2022年上半年换电重卡主要销售TOP15城市:

从上表可以看出,今年上半年换电重卡的区域市场流向极不平衡:

?---石家庄共销售487辆,占比9.97%,排名第二;

---邯郸共销售289辆,占比5.91%,排名第三;

---邢台共销售165辆,占比3.38%,排名第四;

---包头共销售157辆,占比3.21%,排名第五;

---Top5共销售2179辆,占总量的44.58%。

值得一提的是,今年上半年,换电重卡主要流向河北地区(唐山、石家庄、邯郸、邢台位列前四)。可见,目前换电重卡市场的区域分布极不平衡。