2021年是中卡市场的高光时刻。它曾经是卡车中唯一同比正增长的细分市场。 2022年,中型卡车市场同比结束“十二连跌”,累计销量9.57万辆。

那么2022年中型卡市场主要有哪些特点呢?这里简单总结和分析一下。

特点1.同比销量实现历史罕见的“十二连跌”

表1,根据中汽协数据,2022年各月中型卡车销量及同比:

从上图可以看出,2022年各月中型卡车销量同比均有所下降。这种一年内月销量同比“12连跌”的现象在中型卡车市场历史上极为罕见,因此也成为2022年中型卡车一个非常明显的市场特征市场的。

2022年中型卡车销量出现“十二连跌”的主要原因如下:

首先,由于去年环保升级为国六,市场提前透支。

2021年7月1日,柴油中型卡车升级为国六,导致市场提前透支,减少了2022年中型卡车的市场需求。

二是受疫情影响。

2022年上半年、下半年,全国多地疫情暴发。多地加强的疫情防控政策,严重阻碍了物流运输和人员流动,抑制了终端需求,也影响了车企生产。销售、销售等正常经营活动的开展,对中型卡车的需求端和供给端都产生了较大影响。

三是经济下滑严重,商品供给大幅减少。

疫情的爆发加大了经济下行压力。国家统计局最新数据显示,2022年我国经济增速仅为3%,比2021年的8.4%下降5.4个百分点。如此大幅度的同比降幅在我国经济中极为罕见。近年经济史。这意味着2022年家庭消费将更加低迷,投资将更加放缓,货物供应将更加减少,更多的物流公司和卡车爱好者将无货可带,车辆空车率将更大,使得车辆多、货物少的矛盾更加突出。持卡人买车意愿变得更低。

四是各地采购环卫车的财政支出减少,导致中型卡车销量下降。

由于2022年经济严重下滑,很多地方都会出现财政困难,甚至出现“赤字”。不少地方取消了通过金融手段购买环卫车的计划,导致2022年环卫车终端销量减少。环卫车很大一部分是中型卡车车型,这将直接影响中型卡车的销量2022 年卡车市场。

终端上牌数据显示,2022年1月至11月,环卫车销量76363辆,同比下降17.25%。其中,中型环卫车销量25353辆,同比下降近20%,从而降低了2022年中型卡车车型的销量。

第五,油价涨多跌少,运输成本增加,持卡人利润缩水。

2022年以来,油价小幅上涨或下跌,车辆运输成本持续增加,运价持续“停滞”。这势必会让持卡人的利润越来越少,很多持卡人将难以维持生计,甚至难以维持正常的价格。偿还车贷成为问题,这当然也影响了零售卡持卡人购买中卡的积极性。

六是库存车辆较多,将影响2022年中型卡车市场新车销量。

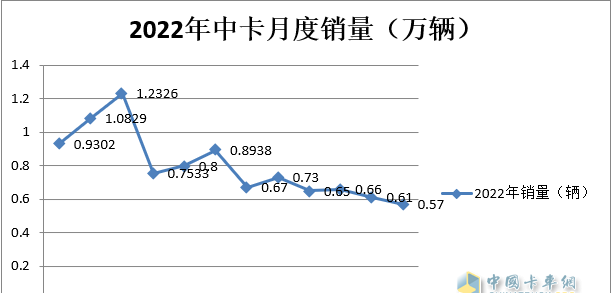

特点2、月销售额上半年波动剧烈,下半年继续平稳;全年呈现“先高后低”的走势

中汽协数据显示,2022年上半年1-6月中型卡车月销量波动较大;

下半年各月销量持续低迷但相对稳定(见下图)。具体来说,1月份销量为9,302辆,3月份销量逐月增加至12,326辆(也是全年销量最高的月份)。 4月份下降至7533台,随后逐月上升至6月份。 08938万台,可见2022年上半年各月销量波动较大;而下半年各月销量均在7500台以下,普遍低于上半年各月销量,且各月销量波动较小,相对而言,相对稳定。

总之,2022年中型卡车月销量上半年波动剧烈,下半年继续稳中低迷,总体呈现“高位低迷”的态势。先低后低”。这是2022年中型卡车市场销量的又一个基本特征。

据分析,主要原因是2022年上半年第二季度受疫情影响严重,中型卡车产销不平衡;而2022年下半年,经济形势较上半年较差,导致各行业对中型卡车的月度需求下降。总体低于上半年。

专题三、销量及同比均创近年同期新低

表2,根据中国汽车工业协会数据,近五年中型卡车销量及同比对比:

上表可见:

2022年12月中型卡车销量为5,700辆,为近五年来12月最低。同比下降61%,也是近五年来降幅最大的月份;

2022年中型卡车累计销量为9.57万辆,为近五年同期最低水平。同比下降46%,也是近五年来同期下降幅度最大的一年。也就是说,无论是12月还是2022年全年,中型卡车市场均创出近年来同期新低。具体原因上面已经简单分析过了。

特点四:同比降幅位居四大卡车细分市场第二位,跑输卡车市场

表3,根据中汽协数据,2022年四大卡车细分市场销量及同比统计:

上图显示:

2022年四大卡车细分市场同比销量中,中型卡车销量同比下降46.6%,在四大卡车细分市场中排名第二,表现逊色2022年卡车市场下降32.6%,下降近14个百分点。 ,比轻卡和微卡市场都差。

据分析,主要是因为2022年疫情对中长途运输市场的影响将大于城市配送市场的轻卡、微卡。由于城市配送市场运行的轻卡、轻卡主要在城市内运营,因此很难因疫情防控而受阻,而中长途运行的重卡、中型卡车则可能要经过途经各个疫区,各地都会加码。由于疫情防控政策的“挫败”(如反复核酸检测、远程隔离等),持卡人在2022年疫情期间购买中型卡的热情将不如轻微卡。

特点五:2022年福田、江淮、解放累计销量位列前三; TOP10销量同比增长2位、下降8位,江淮汽车增幅领先;市场份额同比增长7位、下降3位,其中江淮汽车份额增幅最大

表4,根据中汽协数据,2022年中型卡车销量前10名企业排名:

上图为2022年排名前10的中卡卡车同比销量、市场份额、同比份额增减:

?可见福田汽车在中型卡车领域的稳固霸主地位;但其份额同比下降6.79个百分点,成为行业份额同比下降幅度最大的车企,表明福田汽车的行业主导地位目前正在被削弱;---江淮汽车累计销量15908辆,排名第二,同比增长16.62%,跑赢市场,行业领先;市场份额为16.62%,同比增长8.31个百分点。市场份额同比增幅最大。车企,表现不错;

---一汽解放累计销售14813辆,排名第三,同比下降44.91%,跑赢大盘,市场占有率15.48%,同比提升0.44个百分点;

?---第五名—第十名销量不足1万台,市场占有率不足9%。

----TOP10销量同比增长2位(江淮汽车、湖北三环),下降8位(福田、解放、大运、东风、庆铃、重汽、飞碟、南骏); TOP10累计份额同比增加7-3% 跌幅方面,江淮汽车增幅最大,表现最为抢眼;福田汽车跌幅最大。