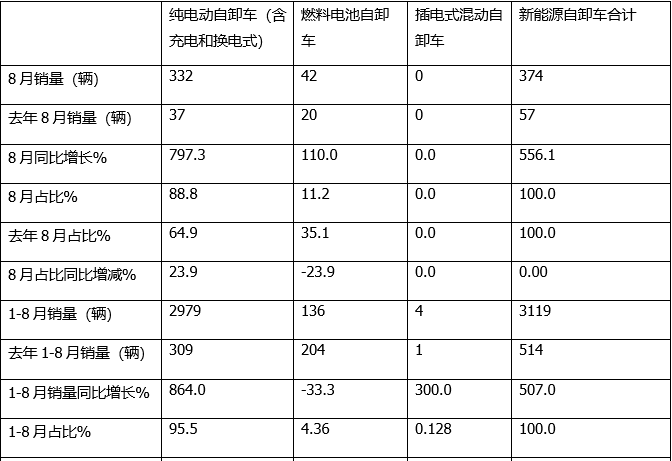

据终端登记信息显示,今年8月新能源重卡销量1847辆,同比增长127%。其中,新能源自卸车销量374辆,比去年8月的57辆大幅增长556%(见截图1)。远超今年8月新能源重卡市场表现;

今年1-8月,新能源重卡累计销量13410辆,同比增长319%。其中,新能源自卸车累计销量为3119辆,比去年1-8月的514辆大幅增长507辆(见截图1)%,远远跑赢1-8月新能源重卡市场今年。那么今年8月份和前8个月新能源自卸车销量有何特点呢?

特点一:纯电动汽车引领市场,优势地位更强

表1,基于有轨电车资源及终端牌照数据,2022年8月及1-8月新能源自卸车细分市场销量、同比及占比

上表显示,今年8月和1-8月新能源自卸车销量结构:

----8月、1月纯电动自卸车(含充电式、换电式)销量分别增长797.3%、864%,远超新能源自卸车市场556%、507% -今年八月。增加;

----今年8月和1-8月纯电动自卸车(含充电式和换电式)分别占新能源自卸车市场的88.8%和95.5%,成为新能源自卸车市场绝对主体,占比同比分别增长23.9个百分点和35.4个百分点。它们是新能源自卸车市场占比同比增幅最大的细分车型。

综上所述,我们完全有理由断定,无论是今年8月,还是今年1-8月,纯电动自卸车领跑新能源自卸车市场,是新能源自卸车市场的绝对主体,而且这种优势地位同比更强。

据研究分析,主要原因是纯电动自卸车技术比较成熟,运营成本现在比较低,而且可以完全摆脱对燃料的依赖,可以完全实现零排放;而燃料电池自卸车的推广成本较高,插电式混合动力汽车无法摆脱对燃料的依赖,无法实现零排放。因此,这两种技术路线的模型适用场景较窄。

特点二:8月份新能源自卸车销量排名1-8月各月第三,同比销量增速1-8月各月第二

表2,根据今年1-8月码头牌照信息、月度新能源自卸车销量及同比统计:

上表显示,今年8月新能源自卸车销量374辆,位列今年1-8月各月销量第三(第一为1月,第二为6月);销售额同比增长556.1%,增幅也是今年1-8月第二高(第一是1月份)。可以看出,今年8月新能源自卸车市场今年1-8月处于中上水平。

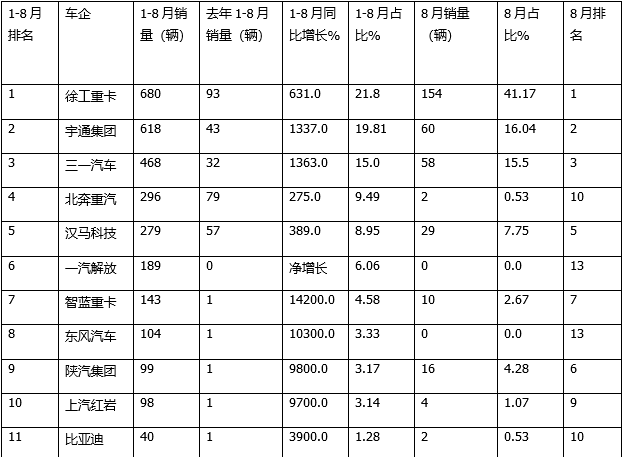

专题3.徐工夺得单月累计双冠王

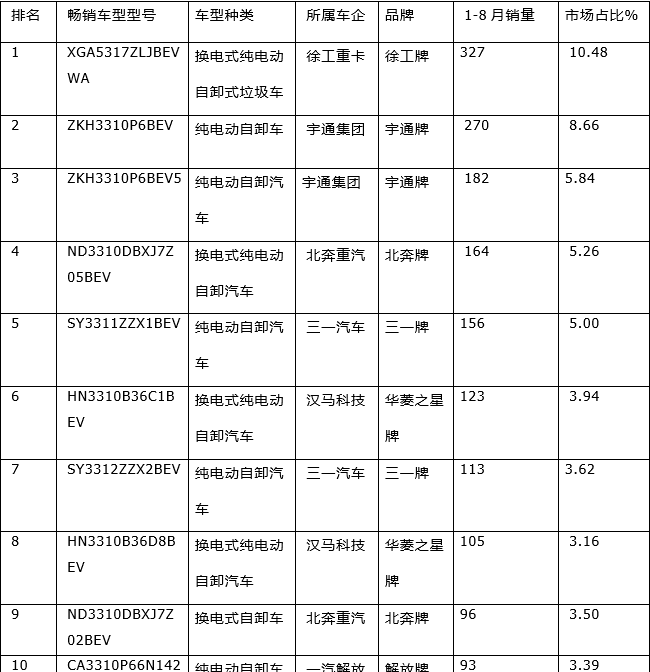

表3,根据终端牌照信息,2022年1-8月及8月份主要新能源自卸车企业销量排名:

上表显示,2022年1-8月、2022年8月主要新能源自卸车企业销量及占比呈现以下特点:

---1-8月累计销量中,徐工重卡共销售680辆,占比超过20%(21.8%),排名第一;其次是宇通集团,累计销量618辆,占比19.8%;第一名和第二名是行业内仅有的两家累计销量超过600辆的车企。

第三位是三一汽车,累计销量468辆,占比15.0%;第四名是北奔重汽,累计销量296辆,占比9.49%;第五名是汉马科技,累计销量279辆,占比8.95%;其他车企累计销量均在200辆以下,占比不足7%。

---8月徐工重卡销量154辆,占比超40%(41.17%),霸榜;其次是三一汽车,销量60辆,占比16.04%;第三位是宇通集团,销量58辆,占比15.5%;第四位是大运重卡,销量32辆,占比8.56%;第五名是汉马科技,销量29台,占比7.75%;其他车企的销量均在20辆以下,占比不足5.5%。

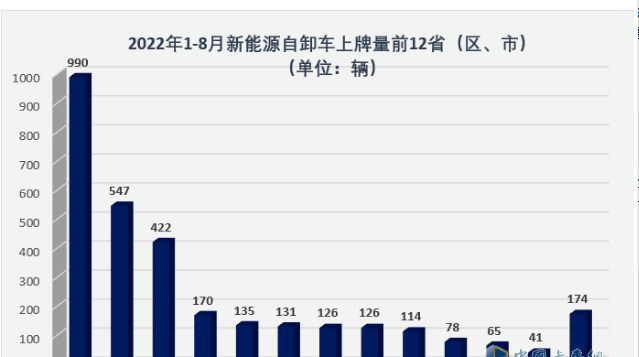

特点四:河北、河南、山西前三,区域市场分布极不均匀

公开数据显示,2022年1月至8月,全国26个省市(自治区)有新能源自卸车上路(比1月至7月多一个省份)。地区分布极其不一致。平衡现象。河北、河南、山西、江苏等地区环保压力较大,能源型企业较多,对渣土车电动化要求较高。其中,河北省为最大企业,累计销售新能源自卸车990辆,占比超过30%(31.74%);其次是河南,累计销量547台,占比17.54%;第三位是山西,累计销量422台,占比17.54%。超过13.53%; TOP3共销售1959辆,占比超过60%(62.8%)。其他省市销量均低于200辆。

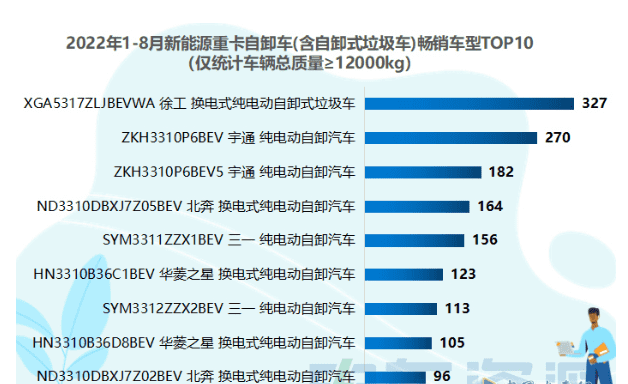

专题五:销量前8名TOP10车型中,徐工换电自卸车

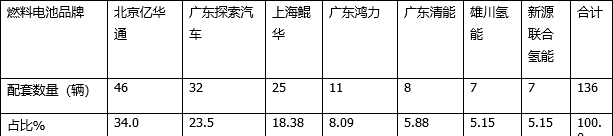

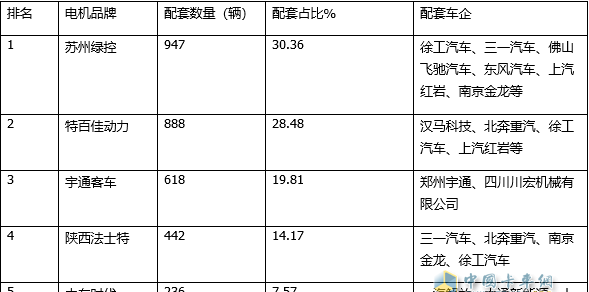

表4、2022年1月至8月电动自卸车销量前10名车型销量及占比如下(数据来源:电车资源): 上表显示,2022年前八个月最畅销的电动自卸车中: ---徐工重汽换电纯电动自卸车垃圾车XGA5317ZLJBEVWA累计销售327辆,占据10.48%市场份额,排名第一,成为前8个月最畅销车型今年的。 ——宇通纯电动自卸车ZKH3310P6BEV累计销售270辆,占比8.66%,排名第二; ---郑州宇通纯电动自卸车ZKH3310P6BEV5累计销售182辆,占据市场份额5.84%,排名第三; ---北奔重汽换电自卸车ND3310DBXJ7Z05BEV共销售164辆,占比5.26%,排名第四 ---三一汽车SY3311ZZX1BEV纯电动自卸车累计销售156辆,占比5%。排名第六; ---畅销第6名至第10名的车型累计销量均在150台以下,占比不足4%。 ---畅销前10车型累计销量1629辆,占比超过50%(52.22%),成为前八个月新能源自卸车市场销量主力今年。 另外,从上表可以看出,今年前8个月新能源自卸车销量前10款车型中,普通充电车型5款,换电车型5款。 特点六:从配套动力电池品牌来看,宁德时代最大,其次是亿纬锂能、湖南三迅;燃料电池配套供应商中,亿华通数量最多 终端许可数据显示,2022年前8个月配套新能源自卸车的电池企业有17家,其中动力电池企业10家,燃料电池企业7家。 1。 1-8月,磷酸铁锂电池数量为3053只,占比97.88%,其他类型电池数量为66只,占比2.12%; 2。 TOP3动力电池企业配套设备数量及占比统计: 表5、2022年1-8月新能源自卸车动力电池配套品牌及配套数量统计(数据来源:终端许可): 从上表可以看出,从今年前8个月新能源自卸车配套的动力电池品牌来看,宁德时代匹配2495台(不含选装车型),占比80.0%,被认为是最好的;其次是亿纬锂能,支持车辆246辆(不含选配车型),占比7.9%;湖南三讯,配套90辆(不含选配车型),占比2.9%;其他7个动力电池品牌合计搭载288辆,占比9.2%。 3。燃料电池企业配套供应商,亿华通排名第一 表6,根据终端许可信息,2022年前8个月共有7个燃料电池品牌配套136辆燃料电池自卸车。具体配套品牌及配套数量比例统计: 上表显示,2022年前8个月,北京亿华通供应燃料电池自卸车46辆,占比34%,排名第一;其次是广东探索汽车科技公司,支持32款车型。占比23.5%,排名第二;第三位是上海坤华新能源科技公司,配套车辆25辆,占比18.38%;第四位是广东宏利新能源公司,配套车辆11辆,占比8.09%;其余3家公司的封装数量均少于10个款式。 特色七:配套电机品牌苏州绿控夺冠 表7,根据终端许可数据,2022年前8个月新能源自卸车电机配套品牌前5名及占比统计: 上表显示,2022年1-8月新能源自卸车电机TOP5品牌中,苏州绿控、特百佳、宇通客车位列前三。这三大电机公司的配套单位数量超过500台。其余两家汽车公司供应超过200辆汽车。从配套车企数量来看,苏州绿控配套车企数量最多。