中汽协数据显示,2022年8月,微卡销量4.31万辆(开票数据),环比增长27%,同比增长45.74%,领先卡车市场; 2022年1-8月微卡累计销量3131万辆,同比下降11.37%,为卡车市场1-8月降幅最小。

那么2022年8月及前8个月微卡市场有哪些特点呢?这里简单分析一下。

特点一:无论是8月还是1-8月,同比增速领先卡车市场

表1,根据中汽协数据(开票数据),2022年8月、1-8月各卡车细分市场销量及同比增速:

上表显示,今年8月微卡销量为4.31万辆,同比增长45.74%。增速高于今年8月份所有卡车细分市场增速,引领8月份卡车市场涨幅;今年1-8月微型货车累计销量31.31万辆,同比增长-11.37%。今年1-8月增速高于所有卡车细分市场,引领1-8月卡车市场上涨。

也就是说,无论是8月还是1-8月,微卡同比增速都领先卡车市场。这是今年8月和1-8月微卡市场的一个显着特点。据研究分析,主要原因有:

一是汽车下乡补贴政策激发了终端客户购买微卡车型的热情。

其次,今年8月是蓝牌轻卡新规“过渡期”的最后一个月。由于符合新规的轻卡载货能力较弱且价格较高,因此对部分客户没有吸引力。因此,回购价格是一款低端微卡,也可以在城市配送市场使用。

三是疫情叠加经济环境影响,不少经营业绩下滑的员工被裁。其中一些被下岗的员工购买了廉价的微卡来帮助自己创业,从而推高了今年前八个月的微卡数量。的销售量。

第四,电动微卡销量同比猛增,一定程度上推升了今年8月份和前8个月微卡整体销量。

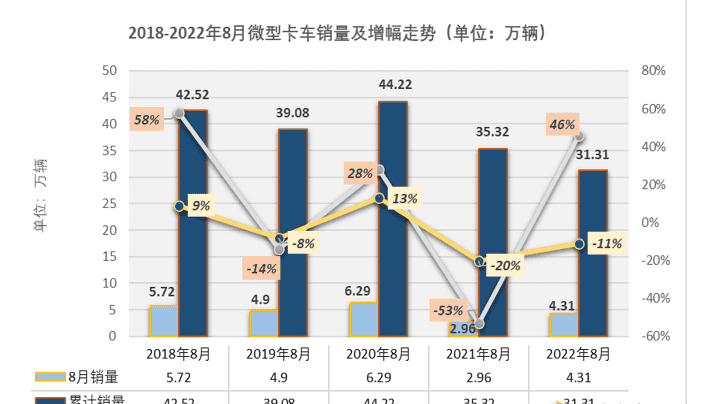

特点二:单月销量位居近年同期中游;累计销量位列近年同期中游

从截图1我们可以看到:

---今年8月微卡销量4.31万辆,位居近五年同期第三高(第一高为2020年8月6.29万辆,第二高为2018年8月5.72万辆)车辆),排名中等;今年8月,微卡销量同比增长46%(45.74%),位居近年来同期第二位;

---今年1-8月微卡累计销量31.31万辆,位居近五年同期第四位(第一高位为2020年1-8月44.22万辆,第二高的是2018年1-8月的42.52万辆,第三高的是2019年的39.08万辆),处于中下水平。今年1-8月,微卡销量同比增长-11%(-11.37%),位居近年来同期第四位。

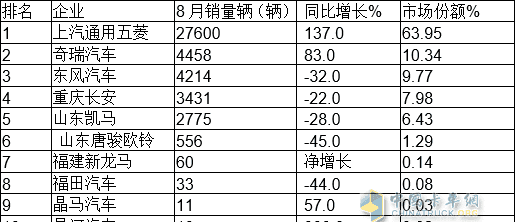

专题3、8月,上汽通用五菱占据榜首,奇瑞汽车、东风汽车分列第二、第三位;前十名同比增加5家减少5家,上汽通用五菱领涨

表2,根据中汽协及公开数据,2022年8月微卡企业销量及同比对比如下:

从上表可以看出,2022年8月微卡销量中:

1。上汽通用五菱是唯一销量突破2万辆(2.76万辆)的品牌。是第二名销量的6.2倍,同比增长137%,占比超过60%(63.59%)霸榜;

2。奇瑞汽车销量4458辆,同比增长83%,跑赢大盘,占比10.34%,排名第二;

3。东风汽车销量4214辆,同比下降32%,跑输大盘,占比9.77%,排名第三;

4。重庆长安汽车销量3,431辆,同比下降22%,表现不佳,占比7.98%,排名第四;

5。山东凯马汽车销量2775辆,同比下降28%,表现弱于市场,占比6.43%,排名第五;

6。唐骏欧菱销量566辆,同比下降45%,表现逊于市场,占比1.26%,排名第六;

7、7号至10号销量均在100台以下,占比不足0.15%。

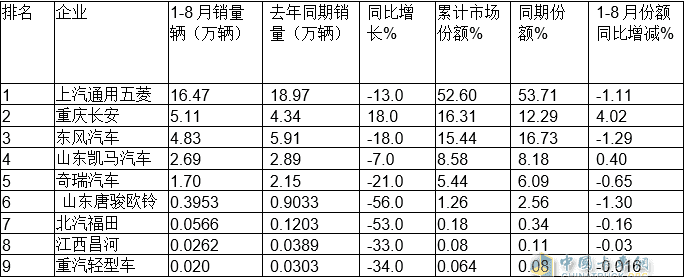

特点四:1-8月累计销量上汽通用五菱占据主导地位,长安、东风分列第二、第三;销量前10名同比增加1家、减少9家,市场份额同比增加3家、减少7家。长安汽车份额增幅最大

表3,根据中汽协数据,2022年1月至8月微型货车企业销量、同比市场份额及同比增减情况如下:

上表可见:

(1)2022年1-8月10家微卡企业销量及同比特征呈现以下特点:

1。上汽通用五菱独领风骚,是唯一一家销量突破15万辆的企业(16.47

万台)级品牌销量是第二名的三倍多,同比下降13%,跑输大盘,占比超过50%(52.6%)。

2。重庆长安销量5.11万辆,同比增长18%。是行业内唯一一家同比正增长的车企。跑赢大盘,表现最好,占比16.31%,排名第二;

3。东风汽车销量4.83万辆,同比下降18%,跑赢大盘,占比15.44%,排名第三;

4。山东凯马汽车销量2.69万辆,同比下降7%,跑赢大盘,占比8.58%,排名第四;

5。奇瑞汽车销量1.7万辆,同比下降21%,跑输大盘,占比5.44%,排名第五;

6。唐骏欧菱销量3,593辆,同比下降56%。是行业跌幅最大的车企。跑输大盘,占比1.26%,排名第六;

7、7号至11号销量均在千台以下,占比不足0.4%。

(2)纵观1-8月10家车企市场份额同比增减情况:

10家车企股价同比增加3家、减少7家。其中,份额增幅最大的是长安汽车(上升4.02个百分点),下降幅度最大的是山东唐骏欧菱(-1.3%)。

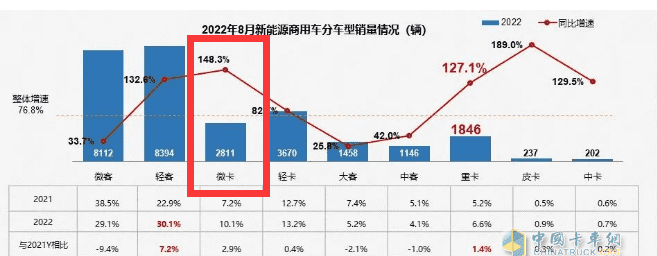

特点五:纯电动汽车同比增长领跑市场,成为微卡市场最大亮点

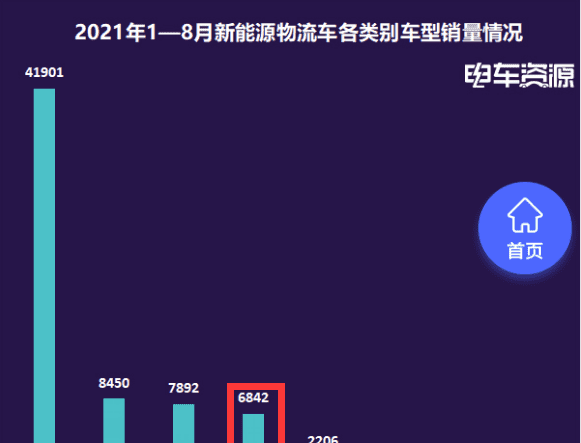

根据终端登记信息,今年8月电动微卡销量2811辆,同比增长148.3%(见截图3),领跑8月微卡市场;今年1-8月电动微卡累计销量15915辆,同比增长148.3%。 (去年1-8月电动微卡销量6842辆,见截图2)同比大增132.6%也领跑了今年1-8月微卡市场。

表4、2022年8月、1-8月各类动力微卡销量及同比销量(非开票数据,不含出口。数据来源:终端授权信息):

从上表可以看出,今年8月纯电动微卡销量同比增长148.3%,领跑8月各类电力微卡细分市场;今年1-8月,纯电动微卡销量同比增长132.6%。 ,也带动了1-8月各动力微卡细分市场的上涨。也就是说,无论是今年8月,还是今年1-8月,纯电动微卡引领微卡市场,成为微卡市场的最大亮点。

据研究分析,主要是因为蓝牌轻卡新规实施后,纯电动微卡在运输轻卡等城市配送场景中,成本优势大于纯电动轻卡。抛物线物体,因此它蚕食了部分纯电动轻卡市场。此外,过去纯电动微卡的销售基数较小,导致目前纯电动微卡的销量同比翻倍。

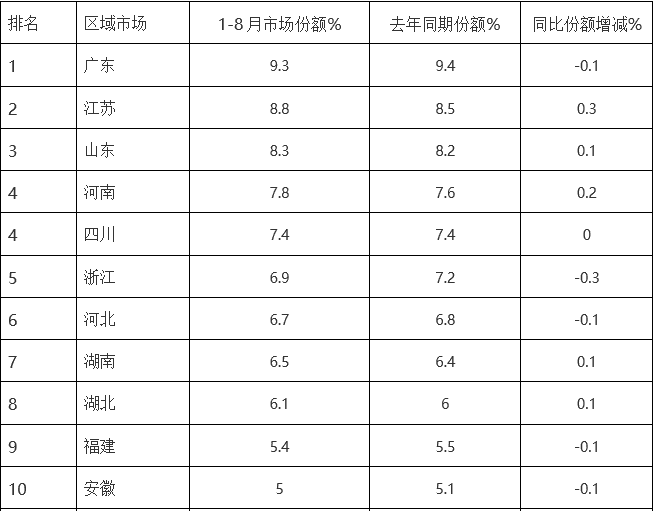

特点六:广东、江苏、山东位列前三,TOP10占比近80%

表5,根据各地发牌信息统计,2022年前8个月微卡区域份额统计:

上表显示,人口多、电子商务发达的经济大省是当前微卡销售的主要地区。 2022年前8个月微卡区域流量中,广东、江苏、山东位列前三;前10名重点区域累计市场份额接近80%(78.2%),市场集中度同比提升0.1个百分点。可见,微卡区域市场流向不平衡。