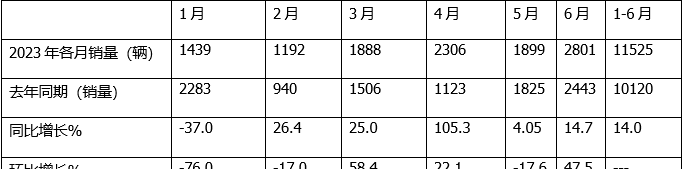

根据终端上牌数据,2023年6月新能源重卡实销2801辆(不含出口,下同),创今年上半年各月销量新高,同比(2022年6月实销2443辆)增长14.7%,环比2023年5月的1899辆大涨47.5%,可见2023年6月的新能源重卡市场明显好转。

2023年1-6月新能源重卡累计销售11525辆,累计同比(去年1-6月新能源重卡销售10120辆)增长14%,比今年1-5月的累计增幅(13.64%)有所扩大。

那么2023年6月及上半年新能源重卡销量有哪些主要特点?现进行简要分析。

一:6月销量创上半年各月新高,同环比呈现“双增 长”

表1,根据终端上牌数据,2023年1-6月各月新能源重卡销量及同环比:

上图表显示,在今年1-6月各月新能源重卡销量及同环比中:

---6月销量居今年1-6月各月最高;

---6月销量同环比呈现“双增长”,据分析主要原因有:

一是“新能源汽车购置补贴取消”对新能源重卡市场的影响正在逐渐减弱。

由于去年12月份受新能源汽车购置补贴在今年1月1日起退出的影响和刺激,提前透支了一部分今年的市场需求,特别是对今年一季度的新能源重卡影响明显。但经过二季度的“拉升”,新能源重卡市场逐步回归“正轨”;

二是今年6月制造业PMI为49%,比今年5月上升0.2个百分点,说明今年6月制造业“景气度”比今年5月有好转迹象,作为生产资料的新能源重卡在今年6月的市场比5月要好,因此导致今年6月新能源重卡销量环比增长;

三是6月份燃料电池重卡的终端交付数量为295辆,创今年上半年各月交付数量新高,为今年6月新能源重卡销量创今年上半年各月新高提供了支持;

二:6同环比增速均跑赢重卡大盘

表2,2023年6月新能源重卡销量同环比与重卡大盘比较(数据来源:终端上牌)

上图表显示,今年6月新能源重卡同比增长14.7%,跑输今年6月重卡大盘终端市场-3%的增幅近17.7个百分点;今年6月新能源重卡环比增长47.5%,也跑输今年6月重卡大盘终端环比-3%的增幅近50.5个百分点。

可见,无论是同比还是环比,今年6月的新能源重卡市场均跑赢重卡大盘。这也是今年上半年第二个新能源重卡跑赢重卡大盘的月份(第一个月是今年4月)。可见今年6月新能源重卡表现 不俗。

三:普通纯电动领涨;换电重卡跑输大盘、但仍然领跑新能源重卡市场

表3,根据终端上牌数据,按技术路线及补能划分,2023年5月新能源重卡各细分市场销量同环比、占比及占比:

上图表显示,在2023年6月新能源重卡各技术路线车型销量中:

---从销量同比看,换电重卡同比增长0.55%,跑输新能源重卡大盘,这种现象在近年比较少见,说明目前换电重卡市场增长已经明显变缓;普通纯电动重卡同比增长45.2%,跑赢新能源重卡大盘且领涨;燃料电池重卡同比持平;混动重卡同比属于净增长;

---占比看,换电重卡占据新能源重卡46%的市场份额,居榜首领跑;据分析主要是换电重卡具有补能时间短、初始购买成本低、封闭场景中无续航里程担忧等优势,因此受到客户的热捧,尽管目前同比增速已经放缓;普通纯电动重卡占比38.45%,居第二;燃料电池重卡占比14.92%,居第三;混动重卡占比只有0.64%,几乎可以忽略不计。

总之,在今年6月新能源重卡各技术路线车型中,普通纯电动重卡领涨,换电重卡领跑。

四:上半年累销中,换电重卡领跑;燃料电池重卡占比同比增加最多

表4,根据终端上牌数据,按技术路线及补能划分,2023年1-6月新能源重卡各细分市场销量占比:

上图表显示,在2023年1-6月新能源重卡各技术路线车型累计销量同比、占比及占比同比增减::

---换电重卡累计销售5728辆,累计同比增长17%,跑赢新能源重卡大盘,占据新能源重卡49.7%的份额领跑;且占比同比增加1.39个百分点。具体原因上文已简析。

---普通纯电动重卡累计销售4780辆,同比增长3%。跑输新能源重卡大盘,占据新能源重卡41.48%的份额领跑;且占比同比减少4.5个百分点,是占比同比减少最多的细分车型;

---燃料电池重卡累计销售966辆,同比增长71%。跑赢新能源重卡大盘,占据新能源重卡8.4%的份额;且占比同比增加2.5个百分点,是占比同比增加最多的细分车型;据分析主要得益于各地氢能产业政策的进一步落地、各个示范城市群及非示范区域推广力度的加大所致;

---插电式混动重卡累计同比增长283.3%,跑赢大盘且领涨,主要是去年同期销量基数太少所致,并不能说明什么;市场占比0.40%,居最小,占比同比增加0.27个百分点。

总之,在今年上半年累销中,换电重卡领跑;燃料电池重卡占比同比增加最多。

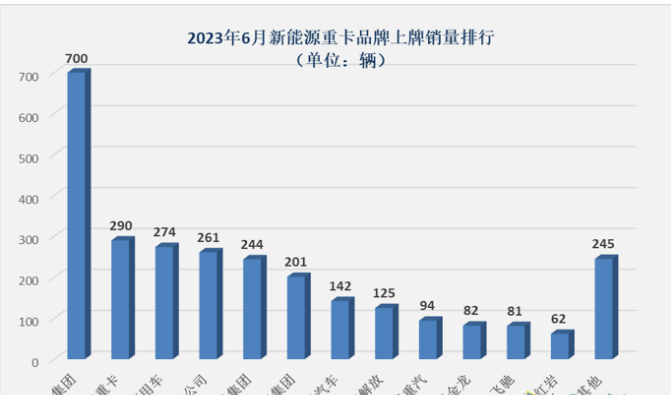

五:三一夺得6月及上半年累计“双冠”,

表5,根据截图1及终端上牌数据,2023年6月及上半年TOP10新能源重卡销量排行:

上表显示:

1、在2023年6月新能源重卡销量TOP10车企中 :

---三一汽车销量700辆,同比增长91.8%,市场占比25%,居第一;

---徐工销售290辆,居第二,同比增长41.5%;比第三名的远程商用车只多16辆;市场占比10.35%;

---远程商用车销售274辆,居第三,同比下降19.9%,比第四名的东风汽车只多13辆;市场占比9.78%;

---东风汽车销售261辆,居第四;同比下降18.4%,市场占比9.32%;

---宇通集团销量244辆,居第五,同比增长248.6%,比第四名销量少17辆,市场占比8.71%;

可见上述第二名---第五名的车企销量相差都较少,说明目前新能源重卡市场竞争格局仍不稳,仍然处于“春秋战国”时期。

---TOP10同比5增5降,其中陕汽集团同比暴涨429%领涨。

2、在2023年1-6月新能源重卡累计销量TOP10车企中 :

---三一汽车累计销售2532辆,也是唯一销量超过2000辆的车企,同比增长80%,跑赢大盘;市场占比21.99%,领跑行业,占比同比增加8.11个百分点,是占比同比增加最大的车企,强者更强趋势凸显;

---徐工重卡与东风汽车分别获得累计销量第二、第三;其累计销量分别为1998辆和1144辆,同比分别增长45%和8%,市场占比分别为17.36和9.94%;

---其余车企累计销量均在1000辆以下,市场占比均小于8.5%;

---TOP10销量同比6增4降,陕汽领涨(498%);

总之,无论在2023年6月还是1-6月的新能源重卡市场竞争格局中,三一汽车均夺得单月累计“双料”冠军,强势霸榜,而陕汽集团均领涨大盘。