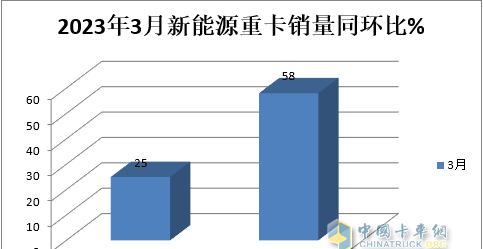

汽车终端发牌数据显示,2023年3月新能源重卡实际销量1,888辆,同比增长25%(2023年3月实际销量1,506辆),环比增长较2023年2月的1192辆环比增长58%。可见,2023年3月新能源重卡市场呈现同比增长,表现良好。

2023年1-3月,新能源重卡累计销量4,519辆,累计同比下降4.44%(去年1-3月新能源重卡销量4,729辆) ,较今年1月至2月18.4%的降幅收窄了近乎收窄。 14个百分点,上升趋势明显。

那么2023年3月新能源重卡销量主要有哪些特点呢?这里简单分析一下。

特点一:同比翻倍增长

终端发牌数据显示,2023年3月新能源重卡销量1888辆,同比增长25%,环比增长58%,呈现出同比双增的良好势头——环比增长。

据分析,今年3月份新能源重卡销量同比增长的原因有:

一是依靠政策的有力引导和支持。

今年2月,国家八部委联合发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,推广车辆覆盖公交、租赁、环卫、邮政快递、城市物流等领域。三年内推广新能源汽车204万辆,其中新能源重卡。为新能源商用车市场的发展指明了方向。在国家政策的大力支持和引导下,今年3月份各地加大了新能源重卡的推广应用力度。

二是疫情管控政策全面放松。

今年3月是疫情管控政策全面放松的第四个月,利好今年3月新能源重卡需求。但去年同期多地严峻的疫情影响了当时新能源重卡的需求。

三是“双碳”战略持续推进和各地环保考核力度加大推动。

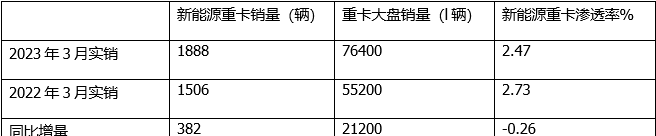

特点二:新能源重卡市场渗透率2.47%,同比下降0.26个百分点

根据终端发牌信息,2023年3月新能源重卡实际销量为1888辆,2023年3月终端市场重卡市场实际销量为7.64万辆。因此,2023年3月新能源重卡市场渗透率为2.47%。比去年3月的2.73%下降了近0.26个百分点(见表2)。

表1、2023年3月新能源重卡市场渗透率及同比统计(数据来源:终端发牌信息)

据分析,2023年3月新能源重卡渗透率较2022年同期下降的主要原因是今年新能源汽车购置补贴取消,导致今年3月新能源重卡市场同比增速(25%)跑输今年3月重卡市场同比增速(38.4%)近13.4个百分点,但这影响可能是暂时的。

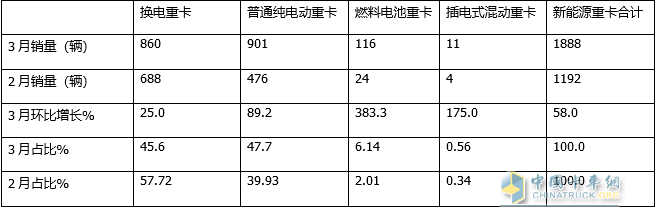

特点三:普通纯电动占主导地位;燃料电池环比增长领跑;换电车型占比环比下降幅度最大

表2,基于终端许可数据,按技术路线和能源补给划分,2023年3月新能源重卡各细分市场销量占比及环比增减:

上图显示,2023年3月,各技术路线新能源重卡车型销量:

---从环比来看,燃料电池重卡环比增长383.3%,领跑所有细分市场。分析认为,主要是由于今年3月份各地燃料电池重卡推广应用力度加大;

---从市场份额来看,普通纯电动重卡车型占新能源重卡市场47.7%,排名第一、领先;其次,换电重卡占比45.6%(近几个月换电重卡占比一直第一);燃料电池重卡占比6.14%,排名第三;插电式混合动力重卡占比仅为0.56%,占比最小。

---从3月份环比增减份额来看,换电重卡占比环比下降12.12个百分点,成为当月占比最大的细分市场——环比减少;而普通纯电动重卡环比增幅最大。细分车型(增长7.77个百分点)。据分析,今年3月份一些主要采购新能源重卡的城市,换电站基础设施建设滞后,影响了换电重卡的销量。

特点四:1-3月重卡主导换电

表3,基于终端许可数据,按技术路线和能源补给划分,2023年1-3月新能源重卡细分市场销量占比:

上图显示:

2023年1月至3月,累计销售纯电动重卡车型2,318辆,市场占比51.27%。今年1-3月,它们主导了新能源重卡市场。普通纯电动、燃料电池和插电式混合动力车型机动车车型分别销售1976辆、198辆和28辆,市场份额分别为43.73%、4.38%和0.62%,均处于从属地位。

换电重卡之所以能在今年1-3月新能源重卡市场占据主导地位。据分析,主要原因有:

第一,给重卡更换电池,能量补充效率高,可以为客户腾出更多赚钱时间;

其次,更换电池驱动的重卡可以实现“车电分离”模式,可以让客户降低初期采购成本;

第三,重卡更换电池可以解决封闭场景下续航里程不足的问题;

第四,重卡换电是加速重卡电动化的主要途径,并得到政策支持。

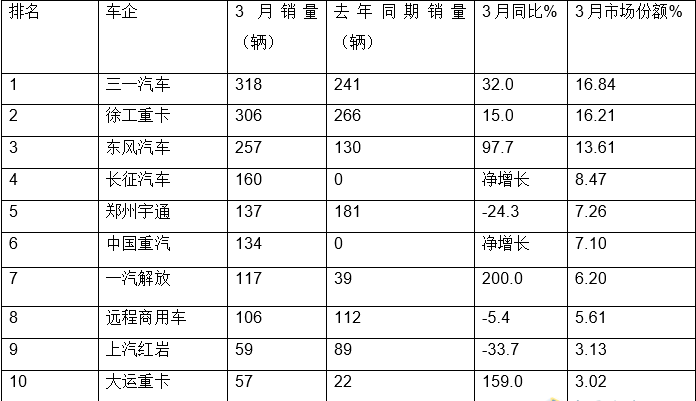

特色五:三一重工夺冠,徐工、东风分列二、三名;前10名同比增加7家、减少3家,解放领涨

表4,根据终端牌照数据,2023年3月新能源重卡TOP10销量排名:

上表显示:2023年3月新能源重卡销量前10名车企中

---三一汽车销售318辆,同比增长32%,市场占有率16.84%,排名第一;

---徐工重卡销量306辆,同比增长15%,市场占有率16.21%,排名第二;

---东风汽车销售257辆,同比增长97.7%,市场占有率13.61%,排名第三;

---其他车企销量均不足200辆,市场份额不足8.5%。

---前10名产品中同比增长7个、下降3个,其中解放领跑,同比增长200%。

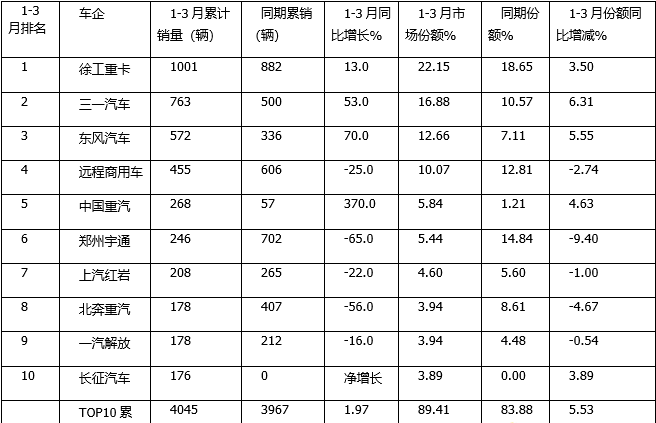

特点六:1-3月累计销量徐工领先; TOP10销量同比增5降5,中国重汽领涨

表5,根据2023年1月至3月前10名新能源重卡终端许可数据、同比销量、市场份额及份额同比变化:

从上图可以看出,2023年1月至3月新能源重卡累计销量、市场份额及份额同比变化呈现以下特点:

---徐工汽车累计销售1001辆,同比增长13%,市场份额22.15%,强势霸榜,市场份额同比提升3.50个百分点-同比,表现良好;

---三一汽车累计销售763辆,同比增长53%,市场占有率16.88%,排名第二,份额同比提升6.31个百分点——年。是行业内市场份额增幅最大的公司,业绩抢眼;

---东风汽车累计销售汽车572辆,同比增长70%,市场占有率12.66%,排名第三。但其市场份额却同比增长了5.55个百分点。是股价同比增幅第二大的公司。它表现良好。 ;

-----第四名---第十名累计销量低于500辆。

总体来看,2023年前三个月新能源重卡销量前十名中,徐工夺得冠军,三一重工、东风紧随其后分列二三名;前10名同比增加5家、减少5家,其中中国重汽增幅领先(200%);市场份额同比增长5%,同比下降5%,其中三一重工的份额增幅最大(增加6.31个百分点)。

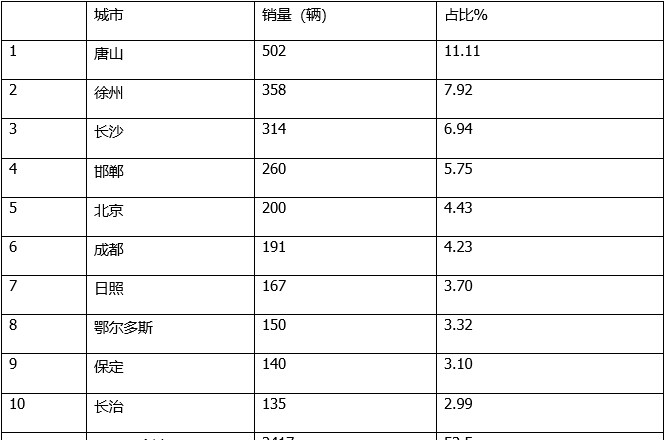

特点七:唐山、徐州、长沙位列前三; TOP10占据大半个国家

表6,根据终端牌照数据,2023年1月至3月新能源重卡销量前10名城市排名:

上表显示,2023年1月至3月,新能源重卡流向前10个城市:

——唐山、徐州、长沙位列前三,前三城市销量均超过300辆;市场份额分别为11.1%、7.92%、6.94%。

---其他城市销量均在300辆以下。

---TOP10占比过半(53.5%),说明今年1-3月新能源重卡区域流动不平衡。